全球销量第一的功能沙发芝华仕头等舱也不好卖了

据财言社公众号报道:有家卖沙发的家居跨国公司叫敏华控股,香港上市。很多人可能没听说过这个名字,但你大概率见过它的产品——芝华仕头等舱沙发,就是那个可以躺平、带脚托、还能电动调节的功能沙发,相当舒适。

5月15日,敏华发布了截至今年3月底的年度业绩。数字不算好看,但也不算崩盘。

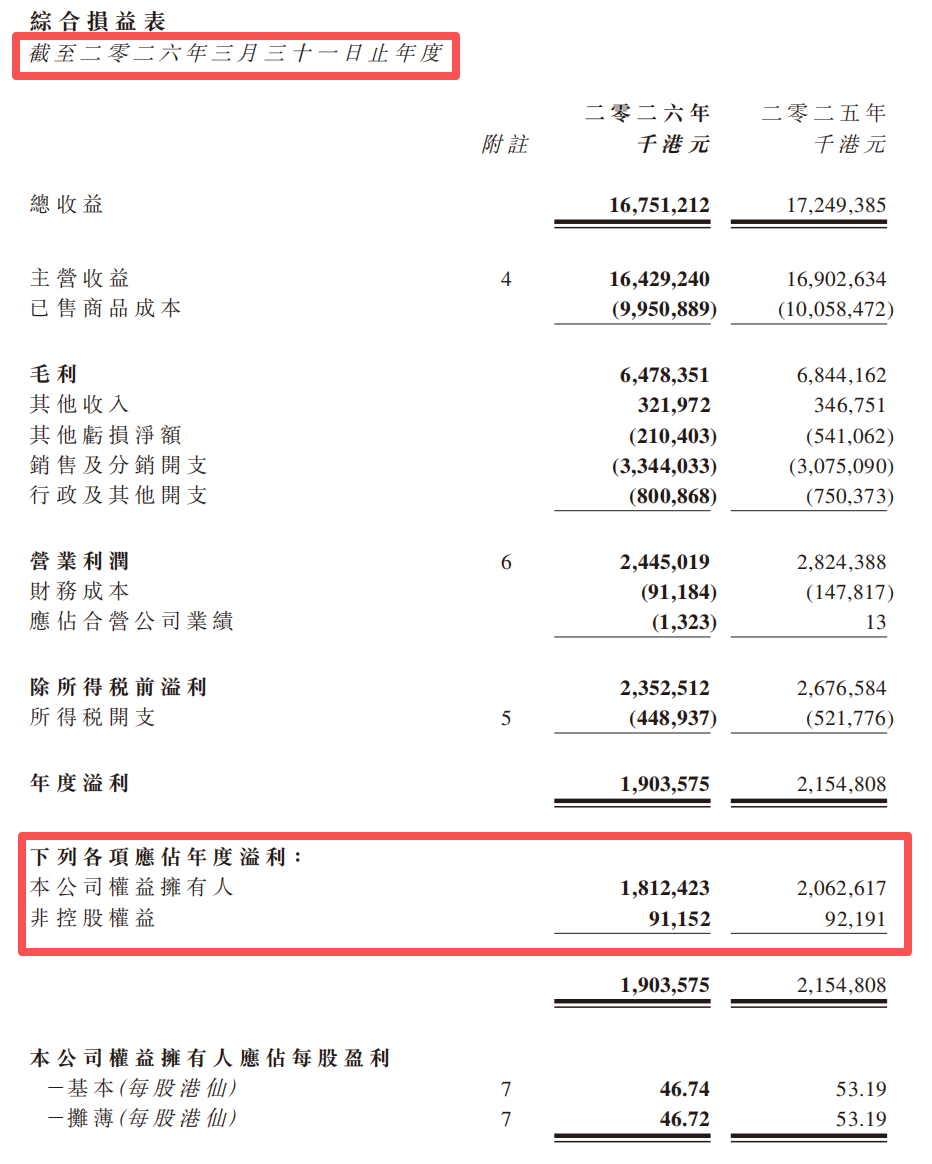

全年营收164.29亿港元,比上一年少了2.8%;净利润18.12亿港元,跌了12.1%。毛利率从40.5%掉到39.4%。

但有意思的是,就在业绩发布前不久,这家公司刚刚拿到一个认证——欧睿国际认定的2025年全球功能沙发销量第一。

全球卖得最多,也挡不住业绩往下走。

这就很有意思了。

国内市场,门店一年关掉1010家

先看大本营。

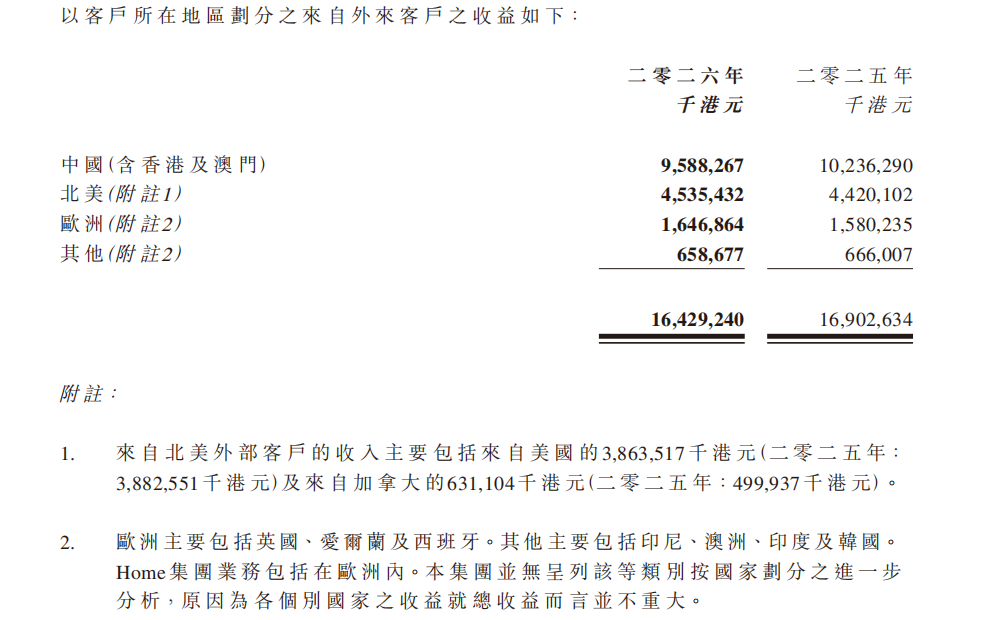

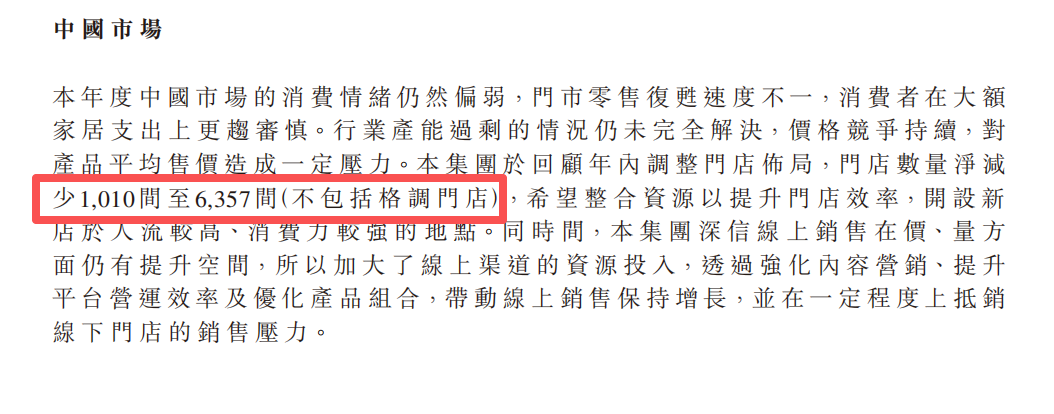

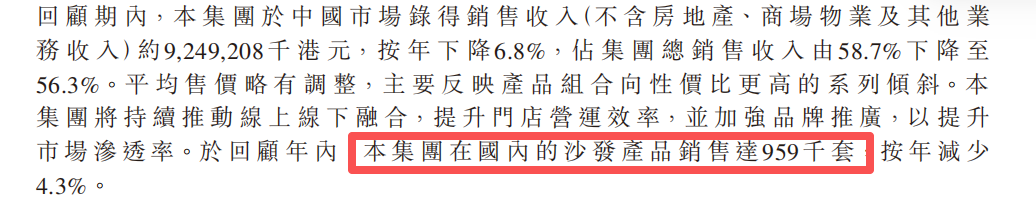

中国(含港澳)市场去年贡献了95.88亿港元的收入,占集团总收入的58.4%,但这个数字比前一年少了6.4%。

更扎眼的是门店数量。

截至今年3月底,敏华在国内的门店只剩下6357家,而一年前这个数字是7367家。整整少了1010家。

公司方面的解释是,“调整门店布局,整合资源以提升门店效率,开新店于人流较高、消费力较强的地点”。

翻译一下:以前开太多店了,现在要关掉那些不赚钱的,把资源集中到好地段。

这背后是整个中国家居消费市场的寒意。年报里写得挺直白:“内需复苏步伐较预期缓慢,房地产业未现转势,家居消费市场仍处于调整阶段,行业竞争加剧,价格压力持续。”

不光是敏华,看看同行的财报,日子大都不好过。

更麻烦的是,中国消费者在家具这种耐用消耗品上的支出越来越谨慎。年报里用了“更趋审慎”这个词,其实就是大家不怎么愿意花钱了。

敏华在国内的沙发销量是95.9万套,比前一年少了4.3%。卖出去的套数在减少,平均售价也在往下走,因为消费者更倾向于买性价比高的系列。

但有一个亮点:线上销售在增长。

公司加大了线上渠道的投入,内容营销、平台运营、产品组合都在优化,线上增长在一定程度上抵消了线下门店的下滑。

海外市场,美国关税是一把悬着的刀

再看海外。

北美市场去年收入45.35亿港元,同比增长2.6%,占集团总收入的27.6%。

看起来还不错,但细看销量数据——北美地区沙发销量只有66.7万套,比前一年少了5.1%。

销量跌了,收入涨了,说明什么?平均售价提高了,而且收购了一家美国公司带来了额外贡献。

2025年12月,敏华花3200万美元现金收购了美国密西西比州的一家家具制造商Gainline集团,旗下有Southern Motion和Fusion Furniture两个品牌,外加8个生产设施。

这笔收购的逻辑很清晰:把生产线搬到美国去,规避关税。

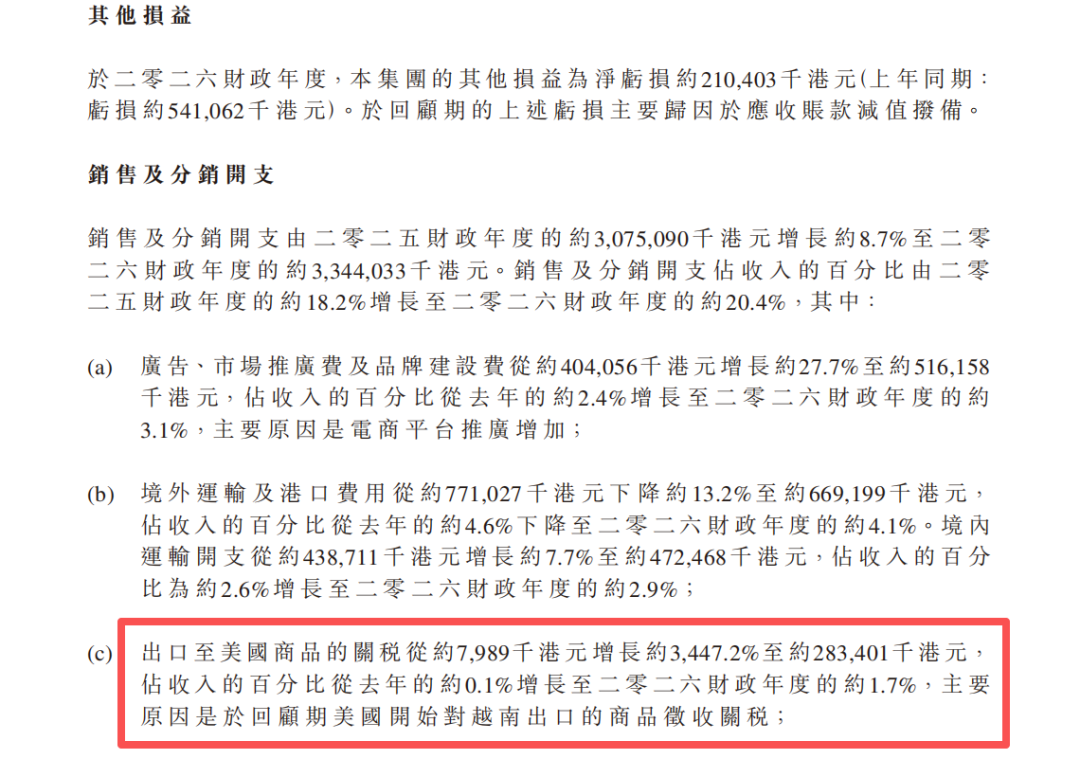

这些年美国对中国、越南出口的家具加征关税,敏华的主要海外工厂在越南,也逃不掉。年报里写得很清楚:“出口至美国商品的关税从约799万港元增长约3447.2%至约2.83亿港元”。

2.83亿港元,光关税就交了这么多,比前一年多交了34倍。

所以敏华想了个办法:收购美国本土工厂,在美国生产、在美国销售,关税问题就绕过去了。同时还能拓展以前靠进口模式渗透不进去的市场。

这算是一步棋,但能不能走通,还要看整合效果。

欧洲市场的情况更复杂。年报里用了“滞胀风险”这个词——经济增长慢,通货膨胀高,能源成本又涨了。

敏华在欧洲及其他海外市场(不含Home集团)的收入是15.06亿港元,增长2.5%。销量19.4万套,增长7.4%。量增价跌,说明市场压力确实大。

Home集团是敏华在欧洲的子公司,去年收入8亿港元,增长2.9%,算是稳住了。

钱花哪儿了?广告和关税吃掉一大块

再说说利润为什么跌了12%。

收入端少了2.8%,成本端呢?

原材料成本降了3.2%,这是好事。但员工成本涨了3.9%,生产开支涨了10.2%。一降两升,整体商品成本只降了1.1%,比收入降幅小,所以毛利率从40.5%掉到39.4%。

更关键的是费用端。

销售及分销开支从30.75亿港元涨到33.44亿港元,增长了8.7%,占收入的比例从18.2%涨到20.4%。

钱主要花在了三个地方:

一是广告和市场推广费,从4.04亿港元涨到5.16亿港元,增长了27.7%。公司在电商平台上的投入加大了。

二是美国关税,刚才说了,涨了34倍,从799万到2.83亿港元。

三是境内运输开支,从4.39亿港元涨到4.72亿港元。

销售人员的工资和佣金倒是降了9.4%,因为人少了。

行政开支也从7.5亿港元涨到8亿港元,增长了6.7%。主要是因为前一年有一笔法律诉讼和解,拨回了8000多万的拨备,今年没有这笔好事了。

加加减减下来,净利润就掉了12%。

财务还算稳健,但现金少了

看资产负债表,敏华的财务结构还算健康。

总资产224亿港元,总负债72亿港元,资产负债率32%左右。

短期借款42.4亿港元,长期借款只有47.3万港元。现金及银行结余33.19亿港元,比去年的40.06亿港元少了将近7亿。

流动比率1.4,跟去年持平,短期偿债能力没问题。

资本负债率(总借款除以权益)从33.2%降到了29.9%,杠杆在下降。

存货17.3亿港元,比去年增加了近2.8亿,主要是原材料和在产品增加。公司计提了1406万港元的存货减值拨备。

应收账款19.48亿港元,比去年增加了1.36亿,公司计提了9814万港元的坏账拨备。

整体来看,财务上没有太大风险,但现金减少、应收增加、存货增加,这些都是需要关注的信号。

未来靠什么?

年报里展望部分写了不少,总结下来几条:

第一,继续押注国内市场。虽然现在不好,但公司认为国家“十五五”规划要提振消费,功能沙发的渗透率还有提升空间。现在的策略是线上线下融合,门店不再盲目扩张,而是提升单店效率。

第二,海外多工厂布局。中国、越南、墨西哥、美国、乌克兰、波兰、立陶宛,7个国家都有生产基地。这个布局是为了应对贸易摩擦,哪个国家的关税高了,就把产能调到另一个国家。

第三,品牌升级。芝华仕头等舱要从卖产品升级到卖生活方式,四大系列(贵族、绅士、时尚、美居)全面升级,主打健康、舒适、超值、时尚。

第四,北美市场重构分销架构。分成五个专属事业部,分别服务不同渠道和客户,提供定制化产品和服务。

这些计划听起来都不错,但能不能落地,还要看几个外部变量:

中国消费什么时候能真正复苏?

美国关税还会不会继续加?

欧洲经济能不能稳住?

原材料价格会不会再涨?

这些都是敏华控制不了的。

结 语:

敏华这个案例,其实是很多中国制造企业的缩影。

你在一个领域做到了全球第一,但外部环境变了,国内市场饱和了,贸易摩擦加剧了,你的利润还是会掉。

应对的办法无非就那几个:出海建厂规避关税,线上线下渠道调整,产品升级提高附加值。

这些敏华都在做,但效果需要时间。

年报里有句话挺实在的:“本集团将维持审慎的经营策略,并持续提升营运效率,以应对外部环境的挑战。”

翻译一下:日子不好过,先别浪,把手里的事做好。

这大概是当下大多数企业的真实写照。

7月29日,居然之家首次发布《环境、社会及治理(ESG)报告》。报告围绕公司“数智化、场景化、全球化、可持续发展”四大战略,系统记录2025年公司各业务板块在治理、环境、社会层面的主要实践与成果。报告

7月28日,NATUZZI ITALIA新店在居然之家北四环店家之尊国际家居馆盛大启幕。现场迎来政商艺三界聚首的高光时刻:意大利共和国驻中华人民共和国特命全权大使Massimo Ambrosetti领

当前,家装家居行业步入存量竞争阶段,公域流量红利逐步消退,获客成本持续走高、无效线索占比偏高、营销数据无法形成闭环等问题,成为企业普遍面临的经营挑战。依托居然之家与阿里巴巴亿级家装消费数据搭建的数字化

新媒体矩阵

家居优品智库视频号

家居没有圈视频号

家居媒体人老吴视频号

家居优品智库公众号

家居没有圈公众号

家居优品智库抖音号

家居没有圈抖音号

家居媒体人老吴抖音号